Проблемы, перспективы и направления развития кредита в рыночных условиях

Развитие кредита в рыночной экономике тесно связано с развитием кредитного рынка.

Кредитный рынок - это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг. Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Анализ кредитного рынка Республики Беларусь позволяет сделать вывод, что все показатели Основных направлений денежно-кредитной политики Беларуси в первом квартале 2009 года выполнены в полном объеме.

Курс белорусского рубля не выходил за рамки установленного Нацбанком коридора в плюс/минус 5% к корзине иностранных валют. В апреле отмечалось укрепление белорусского рубля по отношению к доллару США и его ослабление к евро и российскому рублю.

В январе-апреле опережающими темпами шло кредитование экономики. По сравнению с аналогичным периодом прошлого года объем кредитных ресурсов, выделенных реальному сектору экономики, увеличился более чем в 1,5 раза, а по таким приоритетным направлениям как жилье - более чем в 1,6 раза.

Платежная система страны также работала без сбоев. За четыре месяца 2009 года по сравнению с соответствующим периодом прошлого года оборот по платежам увеличился по сумме в 1,55 раза.

На основании вышеприведенного статистического материала можно сделать вывод, что, несмотря на удары мирового финансового кризиса, белорусская кредитная сфера работала в нормальном режиме в первом квартале 2009 г [16].

Однако, во втором квартале 2009 г. наблюдается рост негативного воздействия финансово-экономического кризиса на денежно-кредитную сферу. Одной из крупных проблем является рост проблемных кредитов у белорусских банков. К первому августа доля проблемных кредитов в банковском портфеле достигла 737,3 млн. долларов. За июль проблемные займы в кредитном портфеле белорусских банков выросли на 131,7 млн. долларов. По сравнению с началом года проблемные кредиты в банковском портфеле увеличились к первому августа в 2,63 раза. Причем в июле в банках ускорилось увеличение доли проблемных кредитов.

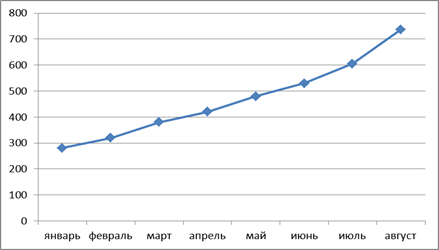

В первом полугодии проблемные кредиты в банковском портфеле постоянно увеличивались. На первое января доля проблемных кредитов в банковском портфеле составляла 280,6 млн. долларов и каждый последующий месяц увеличивалась. Однако прирост проблемных кредитов в месяц составлял 50-70 млн. долларов. В июле увеличение проблемных кредитов в банковском портфеле ускорилось, за один месяц проблемные кредиты выросли на 131,7 млн. долларов (рисунок 2.1).

Рис. 2.1. Увеличение проблемных активов в портфеле банков Республики Беларусь, млн. руб. (январь – август 2009 г.)

Доля проблемных кредитов в общем кредитном портфеле банков на первое августа составила 1,3%, увеличившись с начала года более чем в два раза. (На первое января 2009 года доля проблемных кредитов в кредитном портфеле банков составляла 0,59%).

За январь-июль кредиты, выданные белорусскими банками, увеличились на 24% и составили 55,538 трлн. рублей. В структуре выданных кредитов доля кредитов в национальной валюте составила 68% (37,774 трлн. рублей). Доля кредитов в иностранной валюте – 32% (17,763 трлн. рублей). За январь-июль объем кредитов в иностранной валюте вырос на 28,4%, кредитование в национальной валюте за аналогичный период увеличилось на 22,1%.

Другие материалы:

Виды и формы кредита и их

функционирование в рыночных условиях

Форма кредита характеризует внешнее проявление и организацию кредитных отношений. Кредит как экономическая категория имеет несколько форм. Изменения производственных, товарно-денежных отношений приводят к изменению действующих форм кредит ...

Индекс

и рейтинги «Вэлью Лайн»

Одним из полезных источников информации для инвесторов является Value Line Investment Survey (еженедельник, публикуемый агентством Value Line Inc., издается в Нью-Йорке). Агентство Value Line Inc. – наиболее широко известное консультацион ...

Страховые правоотношения

По договору страхования одна сторона «Страхователь» вносит другой стороне «Страховщику» обусловленную договором плату «Страховую премию», а страховщик обязуется при наступлении предусмотренного договором события «Страхового случая» выплат ...