Методология формирования кредитной политики коммерческого банка, на основе экономического моделирования

Методология формирования кредитной политики банка предполагает формулирование основных принципов, используемых для решения рассматриваемой проблемы. Первый из них определяется необходимостью учета многовекового опыта западной банковской системы. Здесь речь идет в первую очередь об использовании эффективных механизмов управления банковской деятельностью в условиях кризиса, высоких финансовых рисков и неопределенности. Второй заключается в необходимости адаптации этих механизмов к российской экономике, специфика которого заключается в "хроническом" кризисе финансовой системы страны, в становлении банковского сектора в условиях длительного неустойчивого состояния народного хозяйства и падения производства. Эти принципы должны приниматься сбалансировано.

Кредитная политика - документально оформленная схема организации и контроля кредитной деятельности банка. Обычно этот документ освещает следующие компоненты кредитной политики:

1) общие правила предоставления кредитов;

2) классификация кредитов;

3) конкретные направления кредитной политики;

4) контроль качества;

5) кредитные комитеты.

Для банков первоочередным моментом при разработке кредитной политики является ясное понимание глобальных тенденций общественного развития и своей роли (миссии) в этом развитии. Миссия - это то, к чему данный банк призван и может совершить за все время своего существования на выбранном поприще финансовой деятельности; это то, что в конечном счете определяет лицо банка и отличает его от других финансово-кредитных институтов.

На основе сформулированной миссии разрабатываются концепции его развития (на более короткий интервал времени), в рамках действующей концепции - цели и задачи развития; затем осуществляется выбор стратегий банковского функционирования как способов реализации этих целей и задач. При этом под банковской стратегией понимается набор возможных вариантов кредитных операций, а множество стратегий, ориентированных на решение конкретных целей и задач образует кредитную политику банка.

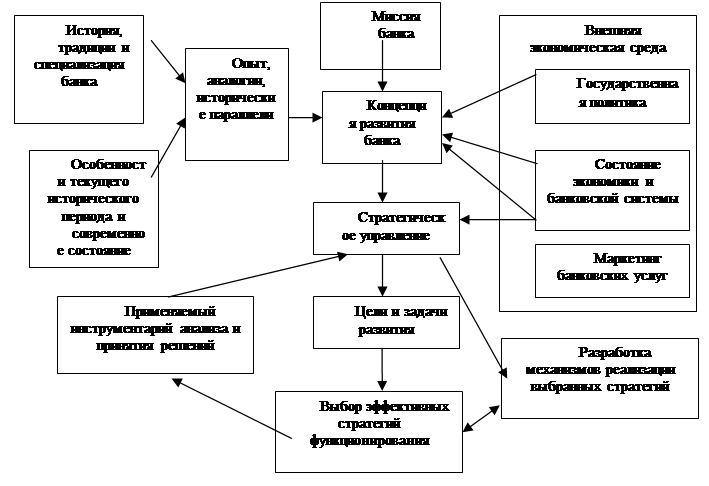

Общая схема формирования миссии, концепции и стратегии развития банка, а также факторы, определяющие этот процесс, показаны на рисунке 1.2.

Рисунок 1.2 Схема формирования стратегий развития банка и факторы, определяющие этот процесс.

Исходя из данной схемы, в процессе разработки концепции развития банка (обычно на 3-5 лет) принимают во внимание:

исторический опыт банка, который с учетом особенностей текущего момента позволяет находить "новые решения, как хорошо забытые старые";

государственная политика, которая может оказывать существенную поддержку банку, как материальную (например, путем участия государства в уставном каптале или предоставления льготных кредитов), так и нематериальную. В результате повышается надежность банка, так как государство выступает гарантом возврата вложений населения; экономическое состояние народного хозяйства страны, которое может быть благоприятным или неблагоприятным для банковской системы, маркетинг банковских услуг, который позволяет сконцентрировать усилия на наиболее перспективных направлениях развития банка.

Заметим, что три последних фактора являются взаимосвязанными и формируют внешнюю экономическую среду функционирования банка.

Кредитная политика банка является частью его общей стратегии развития. Основным стержнем банковской стратегии является прогнозирование разумных альтернатив его развития. При этом следует исходить из того, что, во-первых, банк - это фирма, деятельность которой связана с повышенными рисками, ибо она функционирует в условиях неопределенности. Во-вторых, банк - это фирма, стремящаяся к повышению своей доходности. Из этого вытекает, что двумя основными факторами, оказывающими влияние на стратегию развития банка и его кредитную политику, являются неопределенность и доходность.

Другие материалы:

Социальный эффект от предлагаемых мероприятий

Социальный эффект от мероприятия по привлечению потенциальных клиентов посредством социальной рекламы, размещенной на баннере очень высок. Ведь уже сама по себе реклама имеет большие преимущества:

1) Эффект это сильное впечатление, произ ...

Анализ структуры заемных источников финансирования АКБ «Банк

Хакасии»

Однозначно то, что банковское кредитование, как правило, осуществляется за счет привлеченных денежных средств. АКБ «Банк Хакасии» является посредником на рынке продажи «денежных сумм», что предопределяет его экономическую сущность. Банк а ...

Доходы фондов обязательного медицинского страхования в Российской Федерации

Доходная часть Федерального фонда обязательного медицинского страхования формируется за счет:

• отчислений от страховых взносов ПФР на обязательное медицинское страхование;

• отчислений от единого налога при упрощенной системе налогообл ...